近日,高瓴宣布减持格力,3 个月内以大宗交易方式减持公司股份不超过111,702,774股(不超过公司剔除回购专用账户股份后的总股本的2%),减持资金将用于偿还银行贷款。

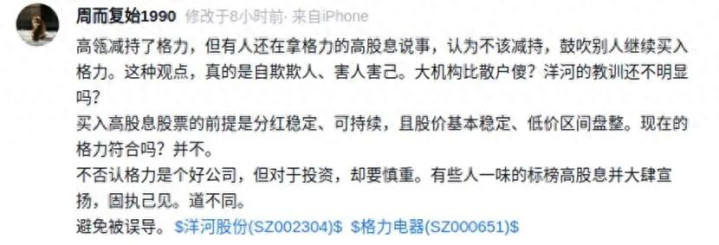

此消息一出,立刻引来了许多人的冷嘲热讽,例如下面这位。

坦率讲,高瓴到底聪不聪明。我不知道,起码它在买入格力的时机把握上并不理想,基本相当于在高位接了盘,几年下来算得上一笔非常失败的投资。

既然买入操作只那么回事,那么卖出操作就一定英明神威吗?自然谁也说不好,只能交给时间来检验最终答案。

同时,高瓴的减持行为是否意味着高瓴从此不再看好格力呢?也不见得,因为即便执行了如此大规模卖出,高瓴依然还是第一大股东,其利益和上市公司始终处于一种高度绑定状态。

除非后续能够持续不断卖出,做到像巴菲特那样彻底的清仓比亚迪,才能说明确实不看好。所以,至少目前还下不了这样的判定,也可能确实真的只是为了偿还银行贷款而已。

唠叨了这些,可能大家觉得我是在为格力站台。还真不是,这里再次申明我不是格力粉,三大家电中,我更看好的是美的,在以前的文章中也多次表达过,美的和格力之间,我会坚定的选择美的。

然而,这不代表我看好美的就必须去脚踩格力,贬低格力,不认可格力的行业竞争优势。

事实上,“好空调、格力造”的心智定位还是非常强的,起码国内市场没人会觉得美的、小米,或者海尔的空调比格力更好,那么也就意味着公司的品牌影响力并没有因为股价不振而被削弱。

现阶段,如果你非要说美的、小米能把格力逐出空调市场,蚕食掉格力的份额,我只能说你想多了。

这一点和例子中的洋河其实是不一样的,洋河在白酒中能排第几?上一档的茅、五、窖只需要降价,就可以挤压它的市场份额。而格力在空调行业,明显是属一、属二的存在,别人轻易撼动不了,强行类比并不合适。

至于买入高股息股票收分红的前提在于稳定、可持续,关于这一观点,我举双手表示赞成。

但是何为稳定、可持续,就值得好好絮叨、絮叨了。

从历史数据上看,格力绝对担得起分红稳定、可持续这个标签,不过历史不能代表未来,未来从来都不是过去的简单复制粘贴。

因此,很多人关心最多的就是如果业绩下滑,来年股息率缩水或者发不出来怎么办。

事实上,股息率很多时候也是一种波动前进状态,即便明年有所缩水或者发不出来,也不代表后面不会重新恢复高分红,非要讲不确定因素,其实从来都没有这么简单。

甚至严格一点说,未来是不可预知的,任何一家企业都无法保证未来绝对是稳定、可持续的。

我们能够做到仅仅只是观察企业立足于行业的竞争优势,只要行业竞争优势没有被动摇,就姑且相信它可以继续按照自己原有的轨道继续前进。如果竞争优势出现动摇,那么就应该毫不动摇的换掉它。当下的格力显然还达不到核心竞争优势被动摇的地步,人们担心的主要还只是停留在增长这个层面。

此外,真正执行高股息策略的人,绝不会仅仅只押注某一只股,而是持有一个由若干具备行业竞争优势股票构成的组合。当某只出现问题时,及时更换成新的符合要求的公司,同时叠加不断打新,这样的高股息策略才是稳定、可持续的。

顺阳网提示:文章来自网络,不代表本站观点。